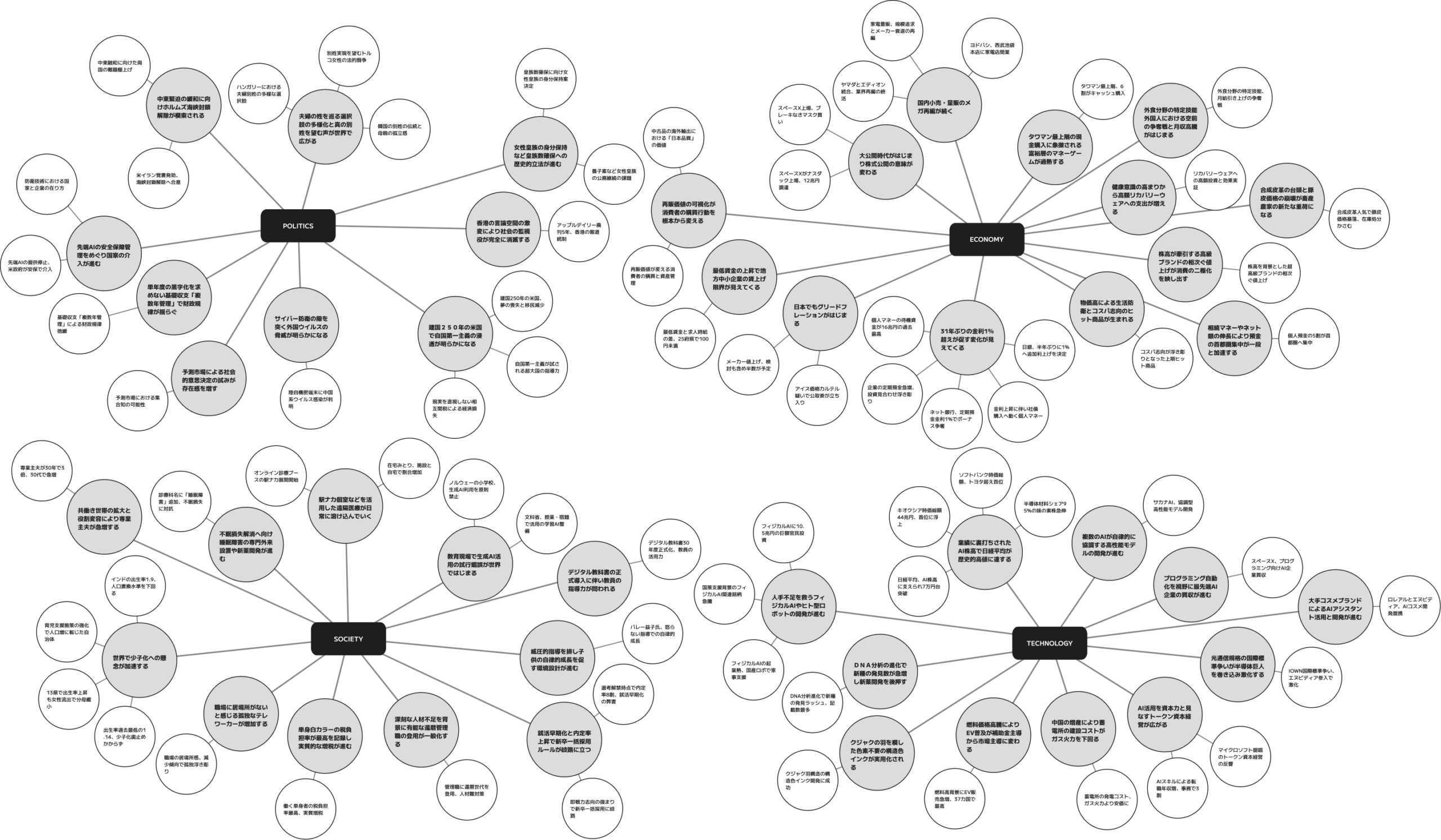

本ブログは、トレンドの原動力を探るマーケティングセミナー「よげんの書」が月次でまとめているPEST分析を解説した記事です。よげんの書ではウェブサイトから無料セミナーのお申込みや、講演資料やアーカイブ動画のダウンロードが可能となっていますので、ご関心ありましたらお申込みください。

2026年6月は、長年続いてきた低金利や、AIに対するソフトウェア上の過度な期待といった前提が揺らぎ、実体経済や物理的なインフラを重視した資源の再配分が始まった月でした。

日銀による31年ぶりの金利1.0%台への利上げは、資金調達のコストを意識させ、投機的な動きから手堅い預金や事業の効率化へと資金の流れを変化させています。テクノロジー分野では、これまで期待先行で買われていたAI関連株が、具体的な業績や半導体材料のシェアに裏打ちされ、日経平均を7万円台に押し上げる原動力となりました。同時に、エネルギーや電力インフラの制約を克服するため、蓄電所の低コスト化やロボット分野への投資が進むなど、技術の物理世界への実装が始まっています。

政治・社会においても、少子化に対応する遠隔医療の整備や、安全保障の観点からの先端AIへの国家介入など、実用的な対応が進んでいます。今月のPEST分析では、この実体経済への移行とインフラの物理的な再配置がそれぞれの領域でどのように進行しているのか整理します。

POLITICS:政治

先端AIへの国家介入と自国第一主義が、安全保障の境界線を引き直す

2026年6月の政治領域では、安全保障に直結する先端技術への国家介入と、米国における自国第一主義の浸透が主な動向となりました。

具体的な出来事としては、先端AIの安全保障管理を目的とした国家による民間規制が挙げられます。米政府がアンソロピック社の「ミュトス級」モデルに対し、安全保障上の懸念から提供停止を命じたことは、AI技術が一企業のサービスにとどまらず、国家の主権や防衛に影響を与えるインフラとして認識されつつあることを示しています。開発や提供の自由が安全保障の論理によって制限される状況が明確になりました。また、陸上自衛隊の端末におけるウイルス感染が長期間検知されなかった事例も、サイバー防衛における課題と、技術を巡る国家間の摩擦が常態化していることを表しています。

これら防衛への意識の高まりに加え、建国 250 年を迎えた米国では、自国第一主義的な傾向がより明確になっています。アメリカンドリームを信じない層が約5割を占め、移民減少や物価高が成長を阻害する中、関税を用いた保護主義的な通商政策が進んでいます。これは、米国の国際的な主導権が変化する中で、多国間協調ではなく個別交渉によって自国の利益を確保する姿勢への移行を示しています。

その一方で、地政学的な対立を緩和するための実務的な合意も模索されています。ホルムズ海峡の封鎖解除に向けた米イラン間の覚書の発効は、核問題などの難題を保留した形式的な合意形成の側面はあるものの、物理的な物流網を維持するための実利的な判断が優先された形です。また、このような複雑な意思決定において、集団の予測を価格メカニズムで統合する「予測市場」を社会的な判断基準として試用する動きが見られることも特徴的です。

これらの動きの背景には、これまでの国際協調を前提とした秩序が維持しにくくなり、国家が実利と安全の確保を優先するようになっている構造の変化があります。先端技術や主要な物流経路などのインフラは、民間の自由な経済活動の対象から、国家管理の対象へと囲い込みが進んでいます。

企業が得るべき示唆は、技術や原材料の調達ルートが地政学的な対立や規制によって突如として変更を余儀なくされるリスクを前提としておくべきだということです。特に先端AIやセキュリティ分野では、グローバルに統一されたサービスを利用できるという前提を見直し、地域ごとの規制やアクセス制限に対応した体制(地政学的レジリエンス)を構築することが、事業の継続性を確保するための条件となります。

ECONOMY:経済

31年ぶりの金利1%到達が、投機マネーを実体投資と国内再編へ向かわせる

2026年6月の経済領域では、低金利環境からの脱却とそれに伴う資金の還流、およびコスト高を受けた国内産業の再編が同時に進行しました。

日銀が金利を31年ぶりに1.0%へ引き上げたことは、日本経済が金利を意識せざるを得ない局面へ移行しつつあることを示しています。利上げ継続の方針が示される中、企業の定期預金は過去2年で25兆円増加し、個人マネーの待機資金も過去最高の16兆円に達しました。国債や社債の利回り上昇に伴い、個人が金利収入を求めて資金を移動させ、ネット銀行が定期預金金利を1.0%に設定するなど、資金の流動先が変化しています。この動きは、企業が新規の設備投資を手控え、手堅い預金に資金をプールしている状況も反映しています。

一方、グローバル市場では宇宙・防衛関連企業の上場といった大型の株式公開が話題を集めるなど、一部への資金集中も見られました。しかし、国内の消費市場では、原材料高などを背景とした便乗値上げ(グリードフレーション)に対する指摘が広がっています。アイスクリームのカルテル疑惑に伴う立ち入り検査や、メーカーの半数が値上げを継続して予定している状況は、家計の負担感を強め、消費の選別行動や低価格志向を促しています。

こうした市場環境を背景に、流通分野では規模の追求による効率化が模索されています。家電量販店におけるヨドバシカメラの池袋開業や、ヤマダとエディオンの統合に向けた検討など、業界の再編が進んでいます。これは、メーカーの衰退や市場縮小に対応するため、製販の一体化や規模によるコスト削減を目指す防衛的な動きです。さらに、消費行動においては、中古品の買取価格(再販価値)の可視化が進み、将来の売却を想定して購入を決める資産管理的な購買パターンが定着しつつあります。

これらの動きの背景には、長らく提供されてきた低コストな資金供給と、物価上昇に対する受容度が限界に達したことがあります。資金コストが発生し、生活防衛が強化される中で、企業と消費者の双方が実利的な費用対効果を厳密に評価するようになっています。

企業が得るべき示唆は、金利負担が存在しないことを前提とした事業拡大モデルから、資本コストを上回る利益率と自己資本比率の健全性を重視する経営への転換です。また、製品設計やマーケティングでは、顧客に対し「再販価値」を含めた実質的なコストメリットを提示することが求められます。同時に、業界再編の流れを捉えたアライアンスの構築やプラットフォームの効率化を進めることが、縮小する国内市場での安定性を確保するための手段となります。

SOCIETY:社会

深刻化する少子化と労働力不足に対し、遠隔医療と教育AIによる効率化が進む

2026年6月の社会領域では、人口減少とそれに伴う労働力不足という長期的な課題が顕在化し、インフラの維持方法の変更や、人材活用の多様化が進みました。

動向を示す事実として、日本の合計特殊出生率が過去最低の1.14を記録しました。少子化の傾向は継続しており、地方だけでなく都市部の公共サービスにも影響を与えています。また、人口大国であるインドの出生率も1.9に低下し、人口維持に必要な水準を下回るなど、世界的に少子化への懸念が高まっています。このような支え手の減少に対し、駅ナカの個室ブースを利用した遠隔医療やオンライン診療の日常化、在宅医療の推進といった、人的資源に頼らない効率的な医療サービスの構築が進んでいます。

教育現場でも、リソース不足を補うための技術導入の試行錯誤が始まっています。学力低下を懸念してノルウェーの小学校が生成AIの利用を原則禁止する動きを見せる一方、日本の文部科学省は学習指導要領を学習させた授業支援用AIを整備し、思考を支援する補助ツールとしての活用方法を模索しています。

また、人手不足の深刻化は、労働市場における人材の年齢や性別に関する役割の変化を促しています。定年後も能力を発揮できる還暦世代を管理職として登用する動きが一般化し、若手の育成とシニアの活用を両立させる組織設計が試みられています。家庭内でも共働きの定着に伴い、専業主夫の数が30年で3倍の13万人に増加するなど、固定的な役割分担の解消が進んでいます。一方で、就職活動の早期化により選考解禁時点で内定率が8割に達し、新卒一括採用という従来の慣行は維持が困難になりつつあります。

これらの変化の背景には、これまで維持されてきた「若年人口の増加」と「対面での手厚いサービス」という前提が継続できなくなっていることがあります。労働力と財政負担の制約から、対面を中心としたインフラをすべて維持することは不可能であり、デジタル技術による自動化や、シニア・多様な世帯構成員といった人材の活用による補完が現実的な対応となっています。

企業が得るべき示唆は、若年層の労働力や人海戦術に依存した業務プロセスからの早期の転換です。経験豊富なシニア人材が自律的に成果を出せるフラットな評価制度の導入や、AIを用いた定型業務の簡素化が求められます。提供する製品やサービスにおいては、顧客の生活動線に合わせたコンパクトな形態や、物理的対面を伴わない遠隔型ソリューションの設計が、今後の主要な需要を捉える鍵となります。

TECHNOLOGY:技術

日経平均7万円を支えるAI株高と、物理限界を克服する自律化が加速する

2026年6月の技術領域では、AIがソフトウェア上のツールから、具体的な産業インフラや物理的なシステムと連携する自律化への移行が進みました。

顕著な動向としては、業績の裏付けを伴うAI関連企業の株高が市場を牽引し、日経平均株価が7万円台に達したことが挙げられます。時価総額44兆円規模となったキオクシアや、ソフトバンクグループ、半導体向けパッケージ材料で高い世界シェアを持つ味の素の業績動向など、AIインフラの需要が半導体や製造業の利益に結びつく構造が明確になりました。また、AIの活用能力を企業の競争力とする経営手法が注目され、AIスキルを保有する事務職の転職市場での給与水準が上昇するなど、人的資本の評価基準にも変化が見られます。

一方、AIの普及に伴う消費電力や設備投資の限界を回避するためのインフラ整備も進んでいます。バッテリーの余剰と価格低下を背景に、エネルギー貯蔵用の「蓄電所」の建設コストが既存のガス火力発電を下回る水準まで低下しました。これにより、AIを稼働させるデータセンターの電源インフラを、より安価な再生可能エネルギーで補完する現実的な体制が整いつつあります。

さらに、ソフトウェアの進化に加え、物理世界で稼働する「フィジカルAI」やロボット分野への投資が活発化しています。複数のAIが自律的に連携する動作モデルの発表や、宇宙開発企業による自動プログラミング技術を持つAI企業の買収などは、製造・物流といった労働力不足が深刻な現場における自律インフラの有効性を示しています。また、次世代光通信規格を巡る半導体企業間の開発動向も、通信インフラの高速化に向けた技術競争が活発化していることを示しています。

これらの変化の背景には、技術開発の焦点が、単なるアイデアの提示から、現実の生産性向上や物理的なインフラ制約の解決へと移行したことがあります。通信や電力をはじめとするインフラ限界に対し、蓄電技術やロボティクス、光通信といった物理的な手段を組み合わせることで、対応を図る動きが広がっています。

企業が得るべき示唆は、AIの導入を単なる一業務の効率化にとどめず、組織の生産性を左右する経営資源として再配置することです。また、エネルギー費用や人員の不足に備え、省電力設計や自律型システムの早期導入、あるいはAIと協調する業務フローの設計を行うことが、持続的な競争力を維持するための要件となります。

実体的なインフラと規律が、次なる安定の土台となる

2026年6月のPEST分析は、社会の各領域において、これまでの安価な拡張や前提が揺らぎ、実効性を重視した事業と組織の再構築が必要になっている状況を示しています。

安全保障を背景とした先端AIへの国家による規制、金利1.0%台への到達に伴う資金コストの発生、少子化への対策としての遠隔医療インフラの整備、そして実業の業績や物理的設備(蓄電所やロボティクス)への技術投資の集中。これらは、無秩序な拡大を前提とした従来のモデルが限界を迎え、より堅実な実体経済に立脚したシステムへ移行していることを表しています。

こうした効率化や制約への対応は、必ずしも経済の衰退を意味するものではありません。コストを意識し、限られた人員やエネルギーを自律的に制御する仕組みへの転換は、無駄を削ぎ落とした合理的な体制を構築する機会でもあります。従来の成長パターンに依存することなく、事業規模やインフラ構成を自社の実力(身の丈)に適合させること、そしてそのための現実的な設計と実行が、不確実な経営環境において安定した成長を支える基礎となります。