本ブログは、トレンドの原動力を探るマーケティングセミナー「よげんの書」が月次でまとめているPEST分析を解説した記事です。よげんの書ではウェブサイトから無料セミナーのお申込みや、講演資料やアーカイブ動画のダウンロードが可能となっていますので、ご関心ありましたらお申込みください。

2025年の夏は、「当たり前だと思っていた前提が静かに終わり始めている」という感覚が強まった時期でした。

政治では、戦後の延長線上にあった安全や経済の枠組みがほつれています。経済では、人手不足が構造レベルで固定化し、必要なものが必要なタイミングで届かないというボトルネックが日常化しています。社会では、高齢者・教育・家族といった「生活の骨組み」の見直しが一気に進みつつあります。テクノロジーでは、AIが「業務の効率化」から「人間の代替不可能な部分のコピー」に踏み込み始めています。

このレポートでは、2025年6月時点で見えた4つの兆しを、PEST(Politics / Economy / Society / Technology)の観点から整理します。

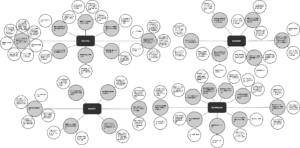

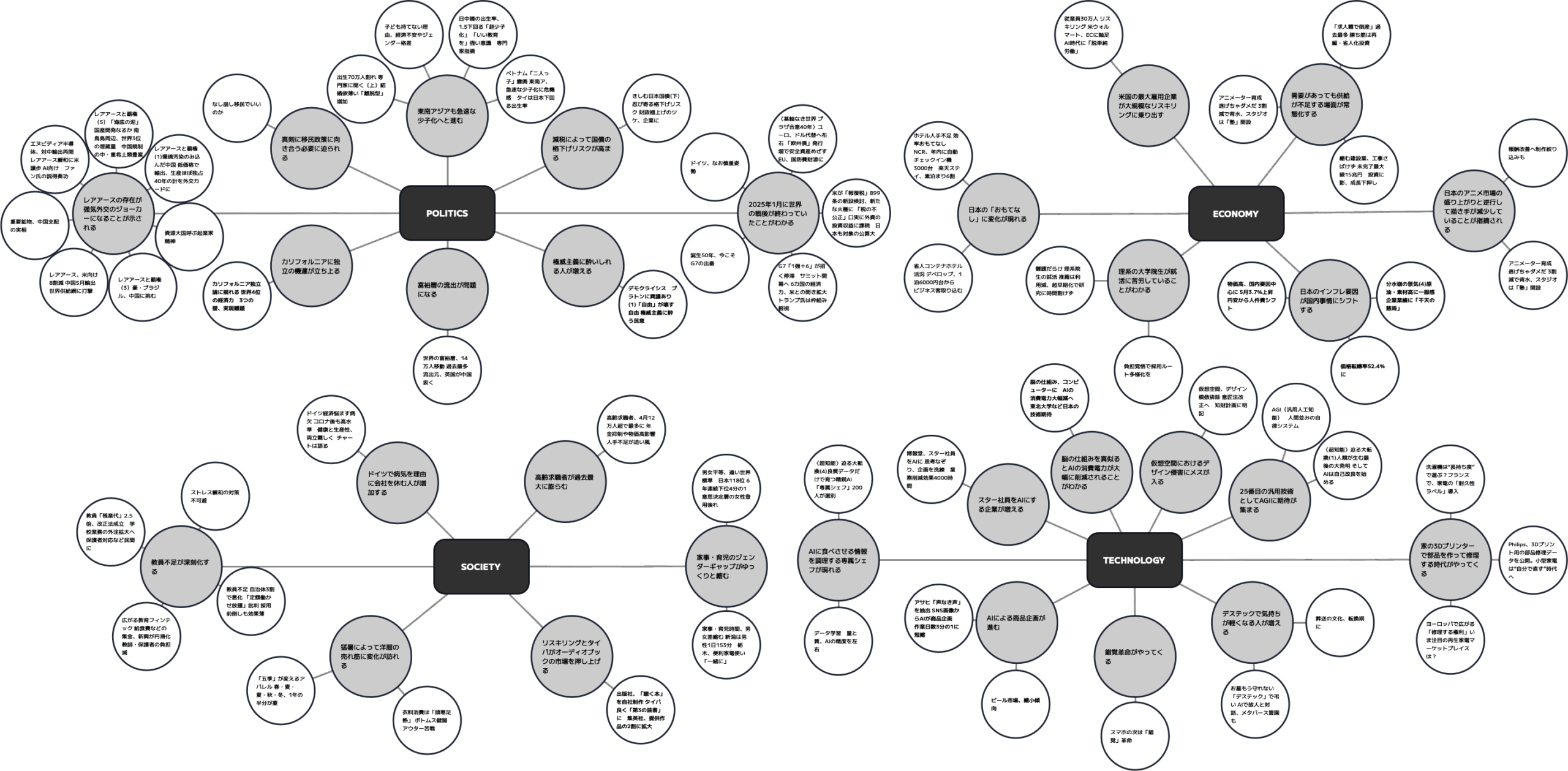

POLITICS:政治

戦後の終わりと、資源をめぐる新しい外交

2025年1月に「世界の戦後は終わっていた」という表現が現れました。これは大げさな比喩ではなく、現在進んでいる現実の記述に近いものです。戦後型の国際秩序は、米国を中心とした経済と安全保障の枠組み(G7など)によって安定させられてきました。しかしいま、その枠組みそのものが揺らいでいます。

G7では米国だけが突出し、「1強+6」という非対称な構造が固定化しつつあります。米国の圧倒的な政治力と軍事力を前提にしながら、他の国は足並みをそろえられないままです。トランプ政権はこの枠組み自体を軽視しており、G7は「形は残るが実効性は薄れる」状態に入りつつあります。

さらに米国は、海外企業の利益に課税する「報復税」のようなスキーム(米国内での不公正な税制を口実に外資を狙い撃ちする仕組み)を検討しています。これは、かつて自由貿易を主導した側が、いまは積極的に歯止めをかけにいくという意味で、戦後的なルールからの明確な離脱です。日本企業も例外ではありません。

一方で、EUは「ユーロをドルの代替的な安全資産にする」という構想を進めています。EUが共同債的な枠組みを使って、国防費の財源まで含めた「欧州債」を強化しようとしています。これは通貨と安全保障をセットで扱おうとする試みであり、世界が“米国だけに寄りかからない体制”を模索し始めたことを示しています。ただし、ドイツはなお慎重で、ヨーロッパ内部の足並みも完全にはそろっていません。

国内に目を向けると、移民政策と財政の現実が表に出ています。

- 人口の減少と人手不足に押される形で、事実上の「なし崩し的な移民受け入れ」が進んでいます。

- 同時に、減税の圧力と国債発行の継続が信用リスクを招き、日本国債の格下げ懸念が語られ始めています。

つまり「人をどこから確保するのか」と「財源をどこから確保するのか」という2つの課題が、もう政治的なスローガンではなく、国の存続条件として扱われつつあるのです。

さらにもう1つ、地政学の重心を変えつつあるキーワードがレアアースです。

レアアースはハイテク製品や軍需に不可欠な鉱物ですが、中国は過去40年かけて価格と供給を握り、外交カード化してきました。実際、中国から米国向けのレアアース輸出は8割減というレベルにまで絞られ、世界の供給網に衝撃を与えています。これに対して、南鳥島周辺の海底に存在する国産資源の可能性、オーストラリアやブラジルが中国の独占に挑む構図など、「資源そのものが外交の主導権になる世界」に移行しつつあることが明らかになりました。半導体輸出をめぐる米中の駆け引きでも、レアアースは取引材料になっています。資源はエネルギーだけでなく、テクノロジー競争のスイッチとして使われています。

そしてもう1つ見逃せないのは「内側からの離脱」です。

カリフォルニアでの“独立論”が再び浮上し、アメリカという枠組みそのものに対する問い直しが起こっています。極めて実現が難しい話である一方、世界4位規模の経済圏が「国家単位以外のアイデンティティ」を主張し始めたことは、戦後型の国民国家モデルの揺らぎを象徴しています。

このような動きの背景には、もう1つの感情変化があります。「権威主義に酔う民意」が広がっているという指摘です。個人の自由よりも“わかりやすい秩序”を求める声が、いくつかの国で強まっています。これは、民主主義そのものの正統性や、熟議のプロセスに対する信頼が削られている兆候でもあります。

まとめると、2025年夏の政治は「戦後の秩序が終わり、次の秩序はまだ決まっていない」という時間帯に入っていると言えます。

ECONOMY:経済

需要はあるのに供給できない経済へ

経済では、人とモノが足りないというより、「人とモノを必要な場所に割り当てられない」という現実が浮き彫りになっています。象徴的なのは建設業です。建設工事の未完了案件は約15兆円規模に膨らみ、記録的な水準になっています。受注はあっても、現場で動かす人と時間が足りないために、工事が前に進みません。これは単なる一業種の課題ではなく、日本の成長投資全体を押し下げるリスクになっています。

同時に、人手不足による「求人難で倒産」が過去最多を更新し、もはや人を集められない企業は市場から退出せざるを得ないという段階に入りました。省人化投資や再編を前提にしないと生き残れない、ということです。

この“供給の細り”は、コンテンツ産業でも同じです。

アニメ市場は世界的に拡大を続け、日本のアニメは依然として強い輸出資産になっています。しかし、現場のアニメーターは3割減という水準にまで落ち込み、制作会社は「育成塾」を自前で開く段階に追い込まれています。量産ではなく、選択と集中で制作本数そのものを絞り、単価を引き上げて生き残る動きが始まりました。つまり「需要があるのに供給できない」という構造が、建設からエンタメまで同時に進んでいます。

一方、雇用の再配置は別の場所で進んでいます。

ウォルマートは30万人規模の従業員に対してリスキリングを進め、ECとAI時代に対応できる労働力へ再訓練を始めました。これは「単純労働からの脱却」を、企業が組織的に進める宣言でもあります。国内でもホテルや宿泊業では、省人型・セルフサービス型のおもてなしが広がっています。自動チェックイン機の大量導入や、コンテナ型の低コスト宿泊が支持を集めています。観光・出張の現場ですら、人を増やすことではなく、いかに人を減らすかが前提になりました。

さらに、理系の大学院生が就活で苦労しているという報告も無視できません。

従来は「推薦」で企業に入るルートが強かったはずの理系院生が、そのルートに頼れなくなり、超早期に動かないと内定競争に負ける状況になりつつあります。研究時間を削らざるを得ないという声も聞かれています。これは、職能と採用のミスマッチがすでに大学院レベルにまで降りてきていることを示しています。企業側も採用ルートを多様化しようとしていますが、現実的には、学生本人の負担が大きくなっています。

インフレについても変化が見られます。

これまで「円安が原因」とされてきた物価上昇は、国内要因──とくに人件費・サービス価格──によって支えられる局面に入っています。5月の物価上昇率3.7%の背景は、海外要因だけではなくなってきました。つまり、日本経済は「現場の人のコスト」が値段に転嫁されるフェーズに入りました。これは長く言われてきた“デフレからの脱却”が、すでに一部では起きていたのではないかという問いにもつながっています。

SOCIETY:社会

働きたい高齢者と続かない現場

社会では、「人がいない」という共通のテーマが、それぞれ違うかたちで現れています。

まず、高齢求職者が記録的な水準まで増えています。年金の抑制や物価上昇の影響もあり、60代以降も働き続けることが当たり前になりつつあります。これは“意欲が高いから働く”というより、“働かないと生活が成立しない”という側面も含んでいます。同時に、人手不足の業界にとっては、高齢人材が欠かせない存在になりつつあります。高齢労働者は、経済と生活の双方を支える最後のバッファになっています。

しかし、同じ「人」の話でもドイツの状況は別のかたちを示しています。

ドイツではコロナ後も病欠が高水準で続き、生産性に大きな影響が出ています。健康と労働参加の両立が難しくなっており、日本にとっても他人事ではありません。長く働ける人材をどう支えるかという課題が、グローバルに噴き出しています。

次に、教育現場の限界がはっきりしました。教員不足が深刻化し、自治体の約3割が「前年より悪化した」と感じる状況になっています。

- 長時間労働

- 保護者対応

- 雑務の集中

などが積み重なり、疲弊した状態のまま採用だけを前倒ししても効果が薄い、ということが明らかになってきました。結果として、学校業務を外部委託(保護者対応や集金業務を外に出す)する動きや、教育フィンテックによる集金の自動化など、「先生が本来やらなくてもいい仕事を外に逃がす」仕組みが加速しています。これは教育の民間化というより、教育現場のサバイバル策に近いものです。

社会のジェンダー構造にも、ゆっくりとした変化が起きています。

日本は依然としてジェンダー平等ランキングで118位と下位にとどまっていますが、家事・育児の分担という生活レベルでは、差が縮まり始めています。特定の地域では、男性の家事・育児時間が1日150分を超えるなど、暮らしの単位では変化が見えるようになってきました。これは、意識の変化というより「家電・サービス・外部化」の支援によって実現しているという点が重要です。ケアの民主化は、共感だけでは進まないという事実が浮かび上がっています。

生活の変化は消費の変化にも現れています。

夏の季節はもはや「春・夏・秋・冬」ではなく、「春・夏・夏・秋・冬」という“5季”に近づいており、1年の半分が夏という感覚がアパレル市場を動かしています。売れる服も変わり、ボトムスは堅調な一方、従来型の重いアウターは苦戦しています。洋服は快適性を優先する「頭寒足熱」型に移行しており、季節概念ごと作り直しになっています。

さらに、オーディオブック市場が伸びている背景には「タイパ」(タイムパフォーマンス)と「リスキリング」があります。スキル獲得を急ぐ人たちが、耳で学ぶことを生活の中に組み込み始めています。本の位置づけが、教養より“装備”に近づいているのが今の空気です。

TECHNOLOGY:技術

AIは道具ではなく、もう「役割」になっている

テクノロジーでは、AIに関する論点が変わりました。

従来は「どの業務がAIで効率化されるのか」が中心でしたが、現在は「人間のどの部分をAIとして複製するのか」に移っています。その1つが「スター社員のAI化」です。広告・マーケティングの分野では、ハイパフォーマー社員の思考や判断プロセスをAIとして再現し、企画の質を一定以上に引き上げる取り組みが始まっています。これにより、全体の業務時間を数千時間単位で削減できるとされています。これは“代わりを探す”のではなく、“この人を増やす”という発想です。

同時に、AIに与えるデータの扱いが専門職化しています。

企業の中には、AIに渡す情報を整理・選別する「専属シェフ」のような役割を定義し、200人規模で運用する動きも出てきました。AIの性能は量ではなく質で決まるという前提にあわせて、どのデータを食べさせるかを人間が管理する段階に入っています。

AIそのものも次の段階に向かっています。

汎用人工知能(AGI)が「25番目の汎用技術」になるという期待が語られ、エネルギー、輸送、インターネットと並ぶ“社会全体の前提インフラ”としての位置づけが議論され始めました。そしてそれを支える技術として、脳の仕組みを模倣することでAIの消費電力を大幅に削減する研究も進んでいます。AIは重い計算資源を前提としたものから、持続可能なインフラとして再設計されようとしています。

一方で、テクノロジーは人間の感情や価値観にも踏み込み始めています。

仮想空間上でのデザイン模倣に対して法的な取り締まりが検討され、メタバース的な領域でも「権利」を守る動きが生まれています。AIによる商品企画では、SNSの写真から“声なき声”を抽出し、新商品の方向性を決める動きが始まっています。

そして「デステック」と呼ばれる領域では、死後の存在をデジタルに保存し、遺族がAIを通じて対話するという形が現実に近づいています。弔いのあり方すら、再設計の対象になっています。まとめると、AIはもはや「高性能な道具」ではありません。AIは、人間の役割や輪郭そのものを再定義する存在になっています。

限界は崩壊ではなく、設計のやり直しです

2025年6月は、いろいろな領域で「もう限界だ」という声が聞こえた月でした。

- 国は今のままでは維持できないという警告(戦後の終わり)

- 供給したくても供給できないという現場の悲鳴(建設・アニメ・人手不足)

- 働き続けたい、でももう無理かもしれないという生活の疲労(高齢求職者・教員)

- そして、人間の何をAIに置き換えていくのかという根本的な問い(スター社員のAI化)

ただし、それは破綻の合図ではありません。

むしろ、今ある前提を引き継いで延命するのではなく、設計そのものを更新する段階に社会が入ったというサインです。戦後というフレームの先には何があるのか。人手不足が当たり前の世界で、何を諦めて、どこを人間が担い続けるのか。AIにどこまで役割を渡すのか。

2025年の夏は、これらの問いが同時に立ち上がった節目だったと言えるのではないでしょうか。